以前リタリコライフの勉強会に参加しました。その時の記事はこちら。

その後面談をしてもらって、ライフプランまではいらないかな、と思ってそこで終了していました。面談の時の記事はこちら。

それがもう半年ほど前です。その後息子の中学受験を考え始めたのですが、気になったのは費用。我が家は共働き(主人:正社員、私:パート)ですが、世帯年収は高くありません。(以前Twitterで中学受験家庭の年収をアンケートしている方がいましたが、その選択肢で一番下でした。多分2人私立は無謀と言われかねないです)ただ、私のどんぶり勘定だと

まぁ贅沢はできないけど、いけるんじゃん?

高校からは学費の補助も出るし。

という感覚。でも感覚で突き進むのは危ないな~と思い、リタリコライフで面談をしてもらった担当の方にライフプランをしてもらうことにしました。

確認したいことは2つ。

- 2人中学から私立は可能そうか

- 私の貯蓄兼最低限の保障として加入していた保険が払い済みになったので、保険料控除として何かいい商品はないか

です。保険は最低限でいい、という考えですが、所得控除をうまく使うのはありかな、というスタンスです。

ライフプランニングの流れ

事前に、ライフプランのデータシートが送られてきてそれを入力します。

住宅、保険、車、生活費、子供のこと、収入貯蓄などなど

これを入力するだけでも、現況をしっかりと把握できていいですね。その情報を元に面談をしたのですが、普段かかる費用以外にも

退職後の旅行はどのくらいの頻度でいくらくらい使いたいですか?

お子さんの結婚資金は出しますか?

お子さんにお金を残しますか?

車はいつまで乗りますか?

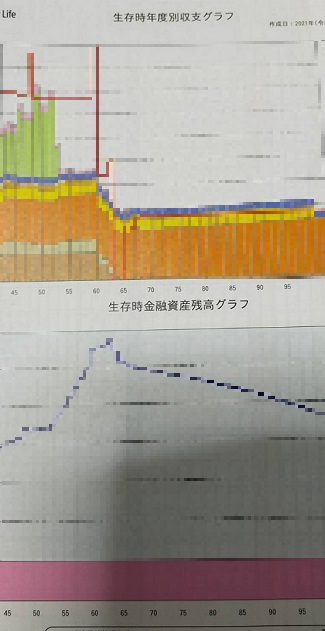

みたいなことも聞かれて返答に困りました。考えたこともなかったもので。でもこういうのもざっくりと想定しておくといいのかもしれないですね。各種データを入力後こんなグラフを見せてくれます。(ちなみにソニー生命のソフトを使用しているようです)

これの他にも主人が亡くなってしまった場合のグラフも見せてくれ、ここから保険の話をするのでしょうね。こういった仕事は保険仲介での収益があって成り立っている面もあると思うので、私はなんとも思わないですが、嫌な方はうまくやってくださいね。

2人私立は可能か

結果は現時点では問題ないでしょう、とのことでした。見落としがないか聞いてみたのですが、

・生活費が高くない

・住居費が安く済んでいる

ということが大きいそうです。確かに、住居費は親のありがたみを感じており、生活費も高い趣味や服が好き、あれを集めている、みたいなこともないので身の丈にあった生活をしているようです。そしてこのライフプランで生活費を書きだしたおかげでより無駄遣いが減った気もします。今後も継続していけるようにしたいですね。

保険の話

上でも書きましたが、保険は最低限で、貯蓄がある程度あればそんなにいらない(最低限=死んだときの葬儀代くらい、掛け捨て保険によくある1千万とかの保険はいらない)という考えです。ただ、生命保険料控除の所得税控除をうまく使うのはありかな、と思っていて、おすすめを聞いてみたところ、ユニットリンクを勧められました。(個人年金あたりを考えていたのですが、将来自分が使うため、というより保障の方が必要度が高そうと思いました)

これ、いわゆる資産形成もできる変額保険で、賛否両論です。

私も貯蓄と保険はわけて考えた方がいいと思います。もしNISAやIDECOをしていないのであれば、このような保険よりもNISA、IDECOの加入を優先した方がいいのかな、と思っています。ただ、我が家は積立NISAもIDECOも満額実施済みです(ジュニアNISAは年間80万は全額使い切れていませんが)

私の場合

6万/年で263万円の保険金

10年後払い済みにした場合(支払った保険料は60万)

運用実績0%だと保険金は83万になります。(払戻金が44万)

ということなので、

1.6万/年で263万円の保険、6万円の生命保険料控除ならざっくり3500円の所得税控除、10年後からは増えていたらラッキー、だめでも払った以上の保険金にはなる

というスタンスならありかな、ということで加入することにしました。ちなみにユニットリンクを検索すると、FPの取り分が大きいのはユニットリンクだからFPはみな勧めている、みたいなこともちらほらと見かけましたので、いいか悪いかはわかりません。

ライフプランニング、バックには保険の勧めがあるかもしれませんが、私はしてもらってよかったと思っています。

コメント